新入社員の若者と話していたら、

「実家から通っているんで、毎月10万以上はお金余りますね・・」

てな事を言っておりました。

もしこの10万円を毎月インデックスファンド等に積立たとしたらどうなるか、

ミドフォーの私でいうと、、、

「すでにFIRE(会社辞める事が)できとるやないか・・・」

という事実に気づくわけです。

これは、、とんでもないお話です、、、昔の自分に教えてあげたいが、それはもはや叶わないので、今の若者に伝わればいいなと思う今日この頃です。

実家から会社に通えば月10万円以上浮く!?

とある新入社員は実家から会社に通っております、この事象から明らかになる事は、

・節制すれば月10万円以上浮く

という事がわかりました、内訳としては、

手取り20万弱に対し、

実家に入れる(食費込み):3万

車維持費&ガソリン:2万

スマホ代等:1万

趣味費:3万

としたならば、

手取り20万弱 ー 上記合計9万 = 10万円以上浮く

という計算が成り立つわけです、実家で家族と同居して会社に通うという事の優位性とは、まさにこのお金が浮く、という事に他なりません。

毎月10万浮くという事は、毎年120万積み立てられる

無駄遣いしなければ毎月10万浮くという事は、毎年120万が積み立てられるということです。

奇しくも2024年から始まる新NISAの積立枠は年間120万に拡大されます。

ということは、、毎月10万、年間120万を積み立てを非課税で始める事ができる!

ということです。

若い時分に毎月10万を浮かせるのはキツイかもしれませんが、私の通っている会社ならば、今のところはボーナスは出ていますから、何かお金を使いたかったらボーナスをあてる、という方法をとって、

毎月の積立額は死守する、なんていう方法もとれるわけです。

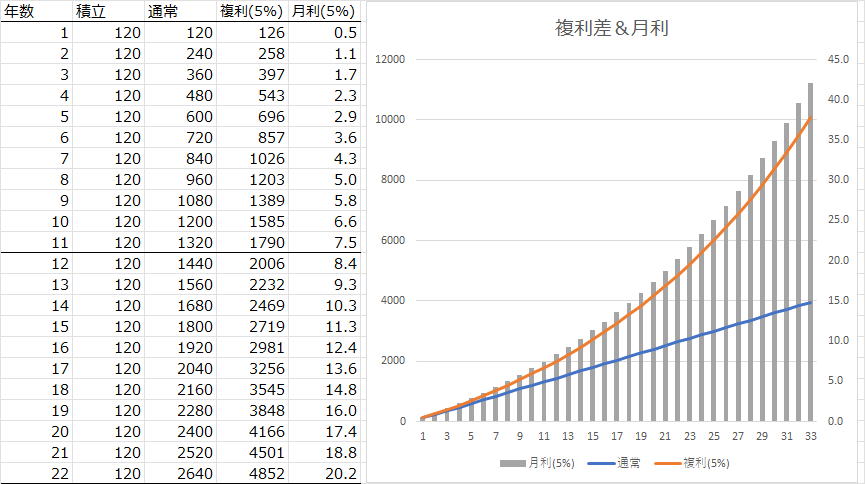

さて、毎年積立していくとどうなるかの計算です。

年120万、投資利益5%で計算すると、、、私の歳でFIREできてるやんけ。。

年間120万、投資利益を5%と設定し、利益を全て再度投資に回すとして、

普通に貯金した場合(通常)と複利計算した場合(複利)と月額の利益(月利)を表計算シートで計算してみました。

結果は、、(年数以外の単位は万円)

| 年数 | 積立 | 通常 | 複利(5%) | 月利(5%) |

| 1 | 120 | 120 | 126 | 0.5 |

| 2 | 120 | 240 | 258 | 1.1 |

| 3 | 120 | 360 | 397 | 1.7 |

| 4 | 120 | 480 | 543 | 2.3 |

| 5 | 120 | 600 | 696 | 2.9 |

| 6 | 120 | 720 | 857 | 3.6 |

| 7 | 120 | 840 | 1026 | 4.3 |

| 8 | 120 | 960 | 1203 | 5.0 |

| 9 | 120 | 1080 | 1389 | 5.8 |

| 10 | 120 | 1200 | 1585 | 6.6 |

| 11 | 120 | 1320 | 1790 | 7.5 |

| 12 | 120 | 1440 | 2006 | 8.4 |

| 13 | 120 | 1560 | 2232 | 9.3 |

| 14 | 120 | 1680 | 2469 | 10.3 |

| 15 | 120 | 1800 | 2719 | 11.3 |

| 16 | 120 | 1920 | 2981 | 12.4 |

| 17 | 120 | 2040 | 3256 | 13.6 |

| 18 | 120 | 2160 | 3545 | 14.8 |

| 19 | 120 | 2280 | 3848 | 16.0 |

| 20 | 120 | 2400 | 4166 | 17.4 |

| 21 | 120 | 2520 | 4501 | 18.8 |

| 22 | 120 | 2640 | 4852 | 20.2 |

| 23 | 120 | 2760 | 5220 | 21.8 |

| 24 | 120 | 2880 | 5607 | 23.4 |

| 25 | 120 | 3000 | 6014 | 25.1 |

| 26 | 120 | 3120 | 6440 | 26.8 |

| 27 | 120 | 3240 | 6888 | 28.7 |

| 28 | 120 | 3360 | 7359 | 30.7 |

| 29 | 120 | 3480 | 7853 | 32.7 |

| 30 | 120 | 3600 | 8371 | 34.9 |

| 31 | 120 | 3720 | 8916 | 37.1 |

| 32 | 120 | 3840 | 9488 | 39.5 |

| 33 | 120 | 3960 | 10088 | 42.0 |

こんな感じになります、ちょっと長いのですが、、私でいうと働きだしてから22年経っておりますので、その時の数値を見てみますと、

| 年数 | 積立 | 通常 | 複利(5%) | 月利(5%) |

| 22 | 120 | 2640 | 4852 | 20.2 |

となりまして、、、年利5%で計算しますと22年間毎年120万積み立てると、総資産は約5000万で、月の利益(5000万×5%÷12か月)は約20万になっとるわけです。

・・・月20万って、、、楽勝で会社辞めれるがな。。。

という現実に直面するわけです、この現実を見て思うのは、

「おいおい、誰かこの事実を昔のオレに教えてくれよ・・」

ってことですね。

(税金等のお話はとりあえずは無しで話を進めてます)

33年積み立てれば、普通の会社員でもミリオネアになれる

ついでに、先ほどの表で33年目を見てみると、驚愕の事実に気づけます。

| 年数 | 積立 | 通常 | 複利(5%) | 月利(5%) |

| 33 | 120 | 3960 | 10088 | 42.0 |

総資産が1億超えてるんですね、いわゆるミリオネアの仲間入りです。

22歳から働いたとしたら、地味な会社員であっても55歳でミリオネアの仲間入り!

なんてことになるわけです。

もちろんいろんな条件はあります、

・会社がつぶれない事

・会社をクビにならない事

・生活費が極端に上がらない事(結婚やらなんやら)

・投資の利回りが5%ある事

などなど、いろいろとありますが、上記の条件が整えば、ふつーの会社員でもミリオネアになれる可能性があるってことです。

とにかく早く投資を始める事

ミリオネアになれるかも、と計算上で見てみましたが、ここで重要なのは、

・複利計算

をする場合でないとミリオネアには全くとどかない、ということです。

| 年数 | 積立 | 通常 | 複利(5%) | 月利(5%) |

| 33 | 120 | 3960 | 10088 | 42.0 |

上記でみると、33年間120万を普通に貯めた場合だと、約4000万にしかなっていません、

しかし、年5%で運用できたとすると、1億を超えてくるわけです。

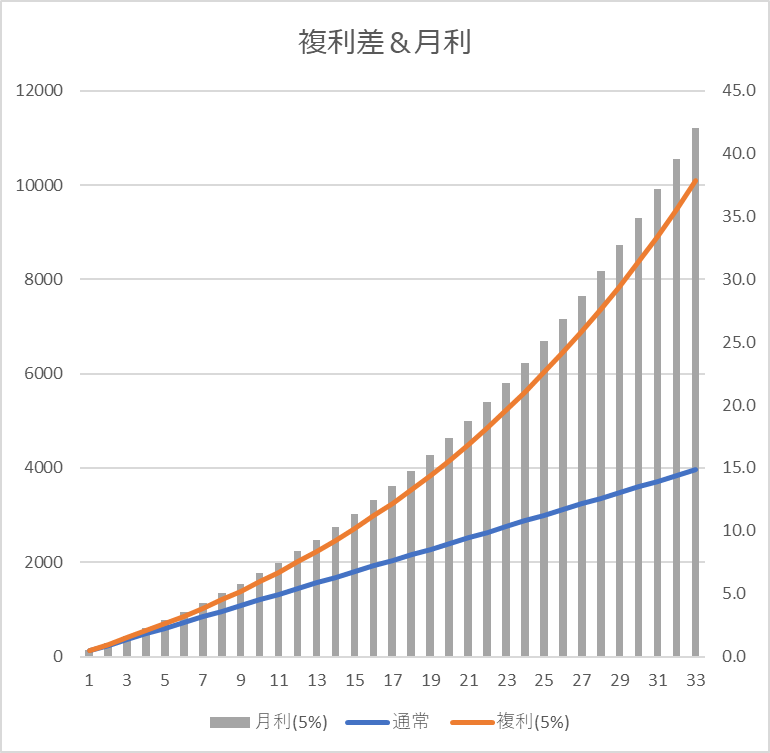

最初の表をグラフにすると

こんな感じになります、青い線が利息が付かない場合、オレンジ色が5%で複利計算した場合で、

グラフを見ればわかるように、複利というのは指数関数的に増えていく(直線じゃない)ことになるんですね。

途中から増える量が大きくなっていくのですが、それもこれも全部、

・始めなければ積みあがらないし、早く始めた方が有利

のは間違いないです。

田舎で実家から会社通って質素な生活して30代で会社辞めちゃいなよ

ということで、、田舎で実家から月手取り20万くらいもらえる会社に通って、毎月10万円以下で生活し、年間120万円を積み立て投資していけば、

上手くいけば30代で会社辞める事も可能なわけです。

この間、副業をしていろんな事に煩わされる事もありません、私のようになんかしらんけど呼び出される事もありません。

さらに、株式などの金融資産は簡単に換金可能です(不動産は簡単には換金できん)

月10万で生きていくすべを身に付ければ、最初の表でいくと、

| 年数 | 積立 | 通常 | 複利(5%) | 月利(5%) |

| 15 | 120 | 1800 | 2719 | 11.3 |

15年も働けば投資の利益で月11万くらになりますから、30代でFIREする事も可能です。

・・・もちろん5%で運用できるかどうかわかりませんし、インフレで生活費があがるかもしれません、だけど、早く始められるなら早めにやっといた方がいいに決まっています。

若い頃にこんな考え方を持てるかどうか?が大事なわけであって、、

昔の私のように、な~んも考えずに100万以上の車を何度も買ったり、2000万以上のマンション買ったりしてたら、、お金は残っとらんわけです。

早めに気づきましょう、そしたら、早めに楽になれる、かもしれません。

コメント