総務省の統計というものが無料で公開されています。

文字が沢山あってなかなか内容を理解するには時間がかかるのですが、ふと眺めていると2020年度の単身世帯の消費支出の平均値が出ていました。

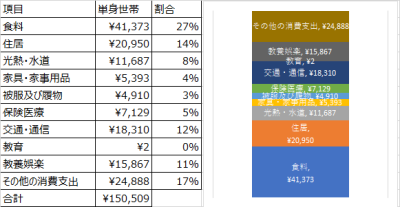

| 項目 | 単身世帯 | 割合 |

| 食料 | ¥41,373 | 27% |

| 住居 | ¥20,950 | 14% |

| 光熱・水道 | ¥11,687 | 8% |

| 家具・家事用品 | ¥5,393 | 4% |

| 被服及び履物 | ¥4,910 | 3% |

| 保険医療 | ¥7,129 | 5% |

| 交通・通信 | ¥18,310 | 12% |

| 教育 | ¥2 | 0% |

| 教養娯楽 | ¥15,867 | 11% |

| その他の消費支出 | ¥24,888 | 17% |

| 合計 | ¥150,509 |

こんな感じです。

この平均の数値を眺めていると、医療保険料が高い事に気づきます。

この項目はいわゆる民間の保険料と病院代ですから、例えば保険を解約して、病院に行かなくても良い健康な体を作れば、月に7000円(平均値)を節約できるという事になります。

これはほっとく手はないでしょう。

一人暮しで医療保険は必要ない

一人暮しの方で民間の医療保険に加入している人もいらっしゃると思います。

考え方にもよりますが、私は医療保険は一切必要ないという派です。

病気をしたときに収入がなくなるから、、、入院した時の入院費が高いから、、、いろいろと保険のお姉さまは我々の不安を煽ってきますが、しっかりと国民健康保険を支払っている人ならば、お姉さま方の売り文句は無視してよいです。

大病を患った場合は、生活保護などの制度が整っていますから、問題ないですし、

高額な医療費がかかったとしても、月の支払いは大体の人なら10万円未満です。

これらは国民健康保険などの”保険”が賄ってくれるわけですから、民間の医療保険はいわゆる、

・追加の保障

なのです、さらに言い方を変えると、保険というのは損をしたら(けがなどをしたら)当たる、負けたら儲かるというつまらないギャンブルです。

そのような残念な制度に毎月お金を払うのはやめましょう、保険のお姉さんがきれいな場合は・・要検討ですが。。

社会人になったときの勧誘を全力で拒否しよう

医療保険に入るタイミングと言えば、

・社会人になったとき

です、社会人一年目というのは、それまでは親が医療保険などを管理していたため、自分がどんな保険に入っていたかがまったくわからない状態です。

そして、、両親はお金のお話になるのでほとんどの家庭は保険に関する教育はしない傾向があります。

教育されていない無知な状態が、社会人1年目の人達なのです。

この無知な人間達に向かって群がるのが、

・百戦錬磨の保険営業のお姉さま方

です、いつものセールストークで無知な若者をだまして契約を勝ち取っていきます。

上記でも説明しましたが、民間保険というのは追加の保障であり、ただのギャンブルです。

お姉さま方の話は聞いて知識を増やすのはよいですが、とりあえずの加入だけは絶対に拒否しましょう。

社会人一年目の少ない手取り給料から、医療保険を数千円も取られている場合ではありません。

繰り返しますが、お姉さまがきれいな場合は、、要検討です。。

健康こそが最大の節約となる

医療保険の加入の罠から逃れたあとは、病院へ行く回数を減らす必要がありますが、どうやったら病院に行かなくてすむかというと、

・健康になる

という単純なお話になります、それが出来たら苦労はないわけですが、健康になるというのは・・・なんといっても愚直な日々の積み重ねです。

・規則正しい生活:早寝早起き暴飲暴食はしない

・栄養バランスの取れた食事:日本人に適した食事を心がける

・適度な運動:運動や筋トレは健康になるためには必須です。

ーーー

健康になるとは、何のことはない、日々の生活のたまものです、生活習慣病という名前がありますが、これはまさに毎日の生活習慣の結果が現れます。

病院に行くと、一回1000円以上はかかります、健康になって病院にいかなくなるということは、節約になるのです。

保険や薬はあなたの体を健康にはしない

健康が人間にとって一番大事な事は間違いありません。

医療保険はあなたの体を健康には絶対にしませんし、病院で処方される薬はあなたを健康にするものではありません(薬は症状を抑えるものです)

家計調査によると単身世帯の平均値は医療費に7000円、これだけの金額を払うのであれば、トレーニングジムに行けます。

ジムに行って筋トレをした方が、医療保険を支払ったり、ちょっとした事で病院にいくよりもよっぽど健康に役立ちます。

無駄なお金を使わずに自分の健康の為に投資をしていきましょう。

コメント